두산에너빌리티는 에너지 솔루션을 제공하는 글로벌 기업으로, 주로 발전소 및 에너지 관련 설비를 설계하고 제조합니다. 이 회사는 전 세계적으로 에너지 전환, 재생 가능 에너지 및 탄소 중립과 같은 주요 이슈에 대응하기 위해 다양한 기술을 개발하고 있습니다. 최근 몇 년 간 지속 가능한 에너지 시장의 성장과 함께 두산에너빌리티의 주가와 배당금은 많은 투자자들의 관심을 끌고 있습니다.

두산에너빌리티 주가에 대한이야기

두산에너빌리티의 주가는 최근 몇 년 간 다양한 외부 요인에 의해 영향을 받아 왔습니다. 특히, 글로벌 에너지 가격의 변동, 정부의 정책 변화, 그리고 환경 관련 규제가 주요한 영향을 미쳤습니다. 2023년 들어 두산에너빌리티의 주가는 지속적으로 상승세를 보였으며, 이는 회사의 재무 성과 개선과 미래 성장 가능성에 대한 긍정적인 전망이 반영된 결과입니다.

두산에너빌리티 주가 현황과 주가 전망

주가 현황

- 현재 주가: 두산에너빌리티(034020)의 현재 주가는 18,630원입니다. 최근 1개월 동안 주가는 0.00% 변동이 없었습니다.

- 주가 변동: 최근 1개월 동안 주가는 18,630원에서 큰 변동 없이 유지되고 있으며, 2025년 1월 7일 기준으로도 동일한 가격을 기록했습니다.

- PER 및 PBR: 두산에너빌리티의 PER(주가수익비율)은 214.14, PBR(주가순자산비율)은 1.68입니다.

주가 전망

- 2025년 전망: 두산에너빌리티의 주가는 2025년까지 30,000원에 도달할 것으로 예상되고 있습니다. 이는 현재 주가 대비 약 60% 상승할 것으로 보입니다.

- 전문가 의견: NH투자증권은 두산에너빌리티의 주가가 2025년까지 상승할 것으로 전망하며, 'BUY' 등급을 부여했습니다. 이들은 주가가 30,000원에 도달할 것으로 예상하고 있습니다.

- 시장 분석: 두산에너빌리티는 SMR(소형모듈원자로)와 같은 신사업을 통해 성장 가능성이 높아지고 있으며, 이는 주가 상승에 긍정적인 영향을 미칠 것으로 분석되고 있습니다.

두산에너빌리티 배당금 지급 현황 및 예상, 배당급 지급일

배당금 지급 현황

- 2023년 배당금: 두산에너빌리티는 2023년 3월 400원의 배당금을 지급했습니다. 이는 2022년 대비 40% 증가한 수치입니다.

- 2024년 배당금 예상: 2024년에도 비슷한 수준의 배당금 지급이 예상되며, 주주 가치를 높이기 위한 지속적인 노력이 이루어질 것으로 보입니다.

배당금 지급일

- 2023년 배당금 지급일: 2023년 배당금은 2023년 3월에 지급되었습니다.

- 2024년 배당금 지급일: 2024년 배당금 지급일은 아직 공식적으로 발표되지 않았지만, 일반적으로 연간 배당금은 매년 3월에 지급되는 경향이 있습니다.

배당금 지급 비율

- 배당금 지급 비율: 두산에너빌리티는 2021년 7월에 6.6%의 배당금 지급 비율을 기록했으며, 이는 주주들에게 안정적인 수익을 제공하기 위한 전략의 일환입니다.

두산에너빌리티 기업 실적 분석

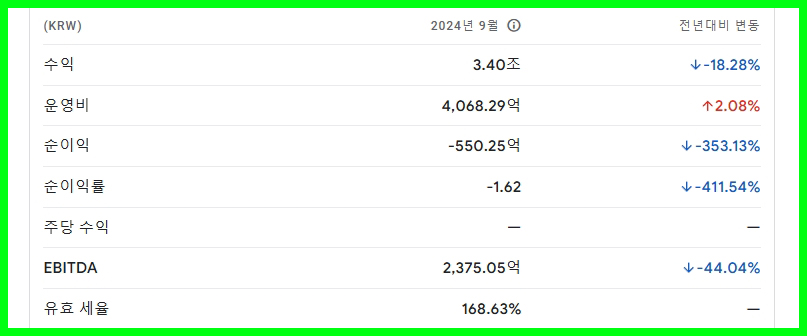

2024년 3분기 실적 개요

- 매출 감소: 두산에너빌리티는 2024년 3분기 연결 잠정 실적에서 매출이 3조 3956억원으로, 작년 같은 기간 대비 18.28% 감소했습니다.

- 목표주가 상향: 증권사들은 두산에너빌리티의 목표주가를 25,000원으로 설정하며, 기존 대비 8.7% 상향 조정했습니다.

재무 지표 분석

- PER (주가수익비율): 두산에너빌리티의 PER는 29배로, 이는 2026년 예상 EPS에 기반한 수치입니다.

- PBR (주가순자산비율): PBR은 2.16으로, 이는 기업의 자산 대비 주가를 나타냅니다.

시장 반응 및 전망

- 투자의견: 두산에너빌리티에 대한 투자의견은 '매수'로 유지되고 있으며, 이는 기업의 장기적인 성장 가능성을 반영합니다.

- 친환경 에너지 전환: 두산에너빌리티는 원자력 및 가스터빈 등 친환경 에너지 분야로의 전환을 모색하고 있으며, 이는 향후 성장 동력으로 작용할 가능성이 큽니다.

두산에너빌리티 목표주가에 대한 종합적인 분석

두산에너빌리티 목표주가 개요

- 현재 목표주가: 30,000원

- 목표주가 상승 여력: 현재 주가 대비 약 33.9% 상승 가능성

- 최근 목표주가 변동: 2024년 9월 26,000원에서 30,000원으로 상향 조정

주요 분석 내용

1. 대신증권의 분석

- 투자의견: BUY

- 목표주가: 30,000원

주요 요인:

- K-원전의 해외 수주 확대

- 가스터빈 및 LTSA(장기 서비스 계약) 수주 증가

- SMR(소형 모듈 원자로) 관련 주기기 수주 본격화

2. 목표주가 변동 추세

과거 목표주가:

- 2024년 7월: 30,000원

- 2024년 9월: 최저 26,000원

- 최근 다시 30,000원으로 회복

- 컨센서스: 평균 목표주가는 27,250원으로, 대신증권이 가장 긍정적인 평가를 내림

3. 다른 증권사의 분석

- 목표주가: 25,000원으로 기존 대비 8.7% 상향 조정

- PER 적용: 2026년 예상 EPS에 PER 29배 적용

두산에너빌리티 주가 전문가 의견 및 투자 전략

투자자들은 두산에너빌리티의 주가, 배당금, 목표주가를 종합적으로 분석하여 투자 결정을 내려야 합니다. 또한, 시장의 변동성에 대비한 리스크 관리와 전문가의 의견을 참고하는 것이 중요합니다. 지속 가능한 에너지 시장의 성장과 함께 두산에너빌리티의 미래는 밝을 것으로 보이며, 신중한 투자 전략이 필요합니다.

투자 결정을 내리기 전에 잠재적인 위험과 보상을 모두 고려하는 것이 중요합니다. 주식의 혁신과 시장 확장에 대한 약속은 매우 유망하지만, 모든 투자와 마찬가지로 불확실성을 동반합니다.

-본 글은 개인적인 판단으로 선택한 뉴스 편집입니다. 참고는 하시되 종목 추천, 매수 권유가 아님을 밝힙니다. 투자 결정은 반드시 본인의 선택과 판단으로 이루어져야 합니다.

한국첨단소재 주가, 배당금, 실적 및 목표주가

한국첨단소재는 최근 몇 년 동안 급속한 발전을 이루며 투자자들의 관심을 끌고 있는 기업 중 하나입니다. 특히, 첨단소재 산업은 다양한 분야에서 필요로 하는 핵심 자재를 생산하며, 전 세계

freshabout-777.tistory.com

'도움되는 정보' 카테고리의 다른 글

| 삼성중공업 주가, 배당금, 목표주가, 실적 (0) | 2025.01.15 |

|---|---|

| 에스오에스랩 주가 및 배당금 분석 (0) | 2025.01.15 |

| 레인보우로보틱스 주가, 배당금, 목표주가 분석 (0) | 2025.01.15 |

| 수젠텍 주가, 배당금 분석 (0) | 2025.01.14 |

| 알테오젠 주가, 배당금 분석 (0) | 2025.01.14 |